非自発的失業者に対する国民健康保険税の軽減について

平成22年4月から、倒産・解雇、雇い止めなど、非自発的な理由によって離職をされた方の国民健康保険税を軽減する制度が開始されました。

対象者

離職日の翌日から翌年度末までの期間において、

- 雇用保険の特定受給資格者(例:倒産・解雇などによる離職)

- 雇用保険の特定理由離職者(例:雇い止めなどによる離職)として求職者給付(基本手当等)を受ける方

- 離職日時点で65歳未満の方

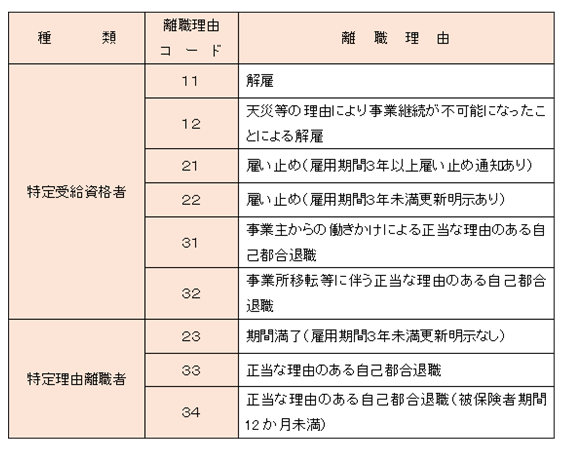

※「雇用保険受給資格者証」の離職コードが11,12,21,22,31,32,23,33,34に該当される方

軽減内容

- 要件を満たす非自発的失業者本人の前年の給与所得を30/100として国民健康保険税を算定します。

- 高額療養費などの所得区分判定を減額後の給与所得に対する課税標準額で算定します。

※前年の給与収入が98万円未満の方については、算定上保険税の変更はありません。

※未申告の場合軽減に係る算定ができません。税務会計課税務係へ申告をお願いします。

軽減期間

離職日の翌日から、翌年度末まで

手続方法

ハローワークが交付した「雇用保険受給資格者証」を住民福祉課国民健康保険担当にご提示ください。

特定受給資格者または特定理由離職者であることを確認いたします。

申請場所

住民福祉課住民国保年金係

手数料

無料

申請に必要なもの

- 雇用保険受給資格者証

- 国民健康保険被保険者証